2024年,在长安慈·长江流域生态保护慈善信托的资助下上海青悦对长江中下游湖北、湖南和江西3省上市公司环境信息披露现状进行了调研。ehs.cn 我们计算了上市公司各个子公司排污许可证执行报告中的污染物排放量,与其ESG报告中的污染物排放量进行比对。经过对比,我们发现5家上市公司存在ESG报告污染物披露与排污许可不一致,披露总量少于子公司排污许可披露量之和的情况。

以某上市公司为例: 该公司在2023年ESG报告中披露的废气污染物硫氧化物排放量为0.053吨。

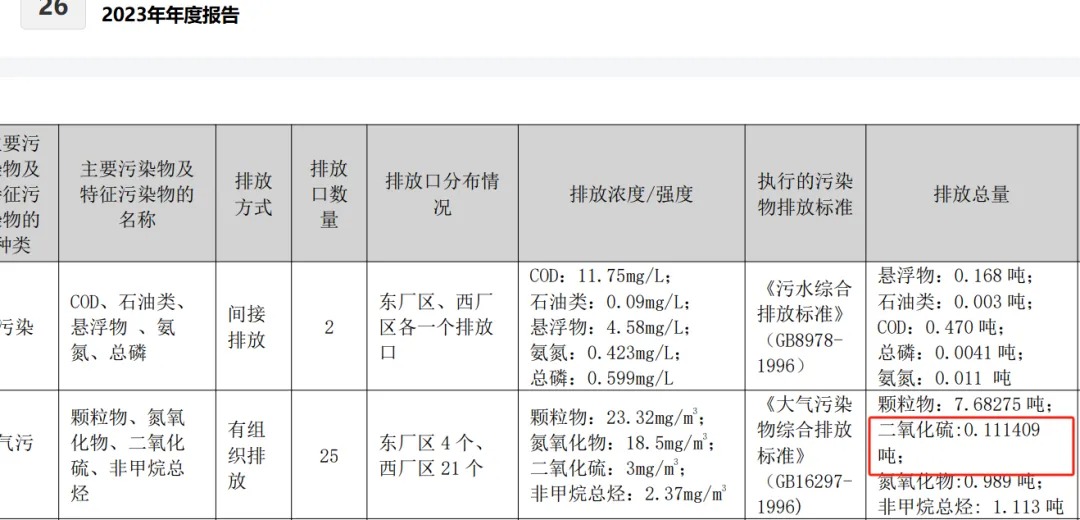

但该上市公司仅一家子公司的在2023年排污许可执行报告中披露的二氧化硫排放量已达0.111409吨,是该上市公司披露总量的1倍以上,而该上市公司在2023年年报中披露的该子公司的数据也是后者。

也就是这家上市公司在ESG报告中披露的总计的硫氧化物的排放量,比1家子公司的排放量都少,也与年报不一致,参见该上市公司年报截屏。

在与该上市公司沟通未得到反馈后,我们向监管部门反馈1家存在的明显披露问题的上市公司。

近期,我们也收到深圳证券交易所的反馈,反馈企业给出的数据差异的解释是年报采用监测数据法,ESG报告采用产排污染系数法。(答复原文:经核实,公司2023年年报披露的二氧化硫排放量和ESG报告披露的硫氧化物排放量数据出现差异的原因是计算方法不同。具体而言:年报采用监测数据法,而ESG报告来源于填报的国家生态环境部生态环境统计业务系统,由系统自动计算,采用产排污染系数法。)

但一般而言,产排污污染系数法得出的污染物排放量一般要比监测数据法更高,除非该企业存在大量超标排放或者超总量排放或者其他计量问题。而以上企业仅一家子公司就比总公司的污染物排放量高1倍,此解释不是很难让人信服。

同时,这也暴露了我国排污许可制在落实阶段存在与环境统计污染物数据口径不一致的问题;企业在进行污染物排放披露时,从排污许可到企业环境信息依法披露,再到上市公司年报和ESG报告,也容易产生数据披露不一致的问题,存在可能的漂绿空间。 对此生态环境部办公厅在2024年11月4日印发《全面实行排污许可制实施方案》(环办便函〔2024〕161号),其中明确提到:

除了制度原因,也有可能企业自身ESG管理的中存在一些问题,这也是不容忽视的。

部分企业内部可能存在数据管理体系不完善的问题,导致在年度报告和 ESG报告编制过程中数据来源不一致。 同时,企业对ESG理念和信息披露要求的理解不够深入,未能充分认识到数据一致性的重要性。在编制ESG报告时,仅关注形式上的合规,而忽略了数据质量。负责ESG报告编制的部门与主管环境的部门没有充分交流,针对不同数据口径下的数据差异并未进行更深考虑。

部分企业可能为了在资本市场获得更好的表现,在ESG报告中故意选择不同口径中更低的数据而不是更合理的数据,以提升企业的ESG评级或吸引更多投资者关注。

随着ESG(环境、社会和公司治理)理念的深入人心,企业披露ESG报告已成为展现其可持续发展能力的重要方式。然而上市公司年度报告与ESG报告中披露的污染物排放量数据存在不一致,这不仅影响了信息的可信度,还可能带来诸多风险与问题。

我国对上市公司信息披露有着严格的监管要求,三大交易所发布的《上市公司可持续发展报告指引》中,也对污染物排放提出了明确的披露要求。数据不一致可能被监管部门认定为信息披露违规行为,从而面临监管处罚。

投资者在做出投资决策时,越来越依赖企业的 ESG 信息。数据不一致会引发外界对企业数据管理能力和诚信度的质疑。投资者、监管机构、媒体以及公众等利益相关方可能会对企业的信息披露质量产生信任危机。一旦企业声誉受损,不仅会影响其在资本市场的形象,还可能导致股价下跌、融资成本上升、客户流失等一系列连锁反应,给企业带来巨大的经济损失。

从企业可持续发展角度来看,准确披露污染物排放量等环境信息是企业履行环境责任的重要体现。数据不一致表明企业在环境管理方面存在问题,无法真实反映其对环境的影响,违背了可持续发展的理念,不利于企业长期稳定发展,从而阻碍企业可持续发展战略的顺利实施。

最后,我们建议上市公司:

现如今可持续发展已经成为企业经营发展趋势,作为核心内容的ESG相关数据变变得越来越重要。企业需要建立更全面的ESG数据管理体系,提升自身ESG报告数据质量。而且,只有更精确的数据管理,才能更好帮助企业在ESG议题管理的提升。 在污染物披露上,尽量采用排污许可证执行报告中的符合质量要求的数据。

合规仅仅是底线,一个企业要想长远发展必定需要自身坚持主动走可持续发展的道路。即使现阶段存在一些制度上的不合理导致的问题,但企业更应该主动行动起来,从社会责任角度出发去提升自身表现。如在数据披露时,排污许可、企业环境信息依法披露、年报、ESG报告,应该采用相同的数据源。 |

前一篇: 1人死亡!事发开工后!

路过 |

雷人 |

握手 |

鲜花 |

鸡蛋 |

了解更多资讯

立即关注

GMT+8, 2025-3-29 13:58 , Processed in 0.038313 second(s), 20 queries .

Powered by Discuz! X20

© 2001-2011 Comsenz Inc.

最新评论