近日,生态环境部发布部令第2号《关于废止有关排污收费规章和规范性文件的决定》,对有关排污收费的1件规章和27件规范性文件予以废止。(EHS.CN) 另据了解,《中华人民共和国环境保护税法》及《中华人民共和国环境保护税法实施条例》已于2018年1月1日起施行,2003年1月2日国务院公布的《排污费征收使用管理条例》同时废止。

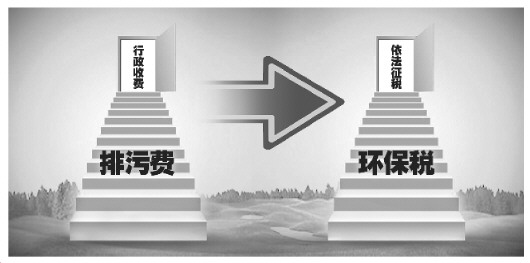

实施近40年的排污收费制度正式退出历史舞台。排污费与环保税,二者有何不同?费改税的意义又是什么?对此,记者采访了业内有关专家,分别是中国人民大学环境科学系主任宋国君,公众与环境研究中心主任马军。 费改税有何变化 记者:1979年9月颁布的环境保护法(试行)中,确立了排污收费制度。“费”改“税”,一个字的变化意义重大,排污费与环保税有哪些区别? 宋国君:由排污费到环保税,从行政收费到依法征税,是一个从量变到质变的过程。排污费与环保税,二者在具体执行过程的区别较大。排污费与环保税最本质的区别在于,排污费属于行政收费,由行政部门执行,而征税必须有法律依据,即环保税具有法律效力,执行更为严谨和规范。 环保税可以对排污进行更加规范和严谨的监管,促使许多问题暴露,进而不断解决问题。污染一定要由税收的手段来规范,才能更加科学、严谨、规范。 马军:排污费与环保税存在一定共性,二者均以促进节能减排为初衷,遵循“谁排污谁付费”的机制。二者的不同主要体现在执行机构、执行力度以及执行效果等方面。 征收排污费和环保税的目的都在于推进环保,减少污染,同样是谁排污、谁付费的机制,二者在这方面是相通的。排污费与环保税相比较,首先是征收机构不同,前者是环保部门,后者是税务部门,征税能力更强;其次,环保税有法律作为有力支撑,执行起来更加严谨更具刚性。 总而言之,废除排污费改征环保税更加刚性和规范。征税既有相关法律作为有力依据,征税机构——税务部门自身的征税能力和执行力度也更强更刚性。相应地,环保税在执行效果上也会有所进步,更有利于节能减排目标的实现。 记者:一些地方纷纷开出了首张环保税税票,标志着环境保护税法在各地落地生根。从排污费到环保税,应该如何平稳过渡? 宋国君:从排污费到环保税,所征收的额度总体上设定是平移。按照环保税相关规定,应收的额度可能会较以前高。我对某企业进行了初步核定,现在所需缴纳的税额大概是排污费的四倍。费改税是一个必要的过渡,对排污的监管朝着税收方向发展是正确的,只是后期在具体问题上需要逐步完善,做一些政策上的调整。收税涉及具体的项目、内容等方面,这些需要结合企业承受能力和当地实际情况,根据相关法律规定,各省在国家制定的最低限额上制定地方的标准。收取的税额不能一下子过高,与原先排污费差距过大。 马军:当前在实际执行过程中,由排污费到征收环保税是一个平稳过渡的过程,要求大原则要平移。今年第一季度已经过去,从整个征收金额来看,其实并没有发生太大的变化。这也是平稳过渡设计的初衷。在国家统一设定的最低税额上,各个地方有自主权,可根据当地的具体情况制定相应的税额。大多数地区由于环境压力大,制定的税额都是上浮的。总体上是多数地区税额有所上浮的战略格局。 在发达地区,特别是环境压力比较大的地区,税额的上浮会更多。像北京、河北地区环保税额的上浮幅度就比较大。从环保税实施的效果来看,目前正处于过渡时期,效果不明显,今后会不断调整和推进,促进环保目标的实现。 引导企业少排污 记者:企业是排污主体。一家企业在拿到当地首张环境保护税完税证明后,企业相关负责人曾说,公司在取得良好经济效益的同时,加大环保减排投入,去年完成环保投入两千万元以上,既有效降低了企业的污染排放,也大幅降低企业的负担,从中尝到了“少排少缴”的甜头。对于企业而言,费改税会产生哪些影响? 马军:环保税遵循“多排污多征税,少排污少征税,不排污不征税”的原则和机制,发挥正向激励减排作用。当前环境形势严峻,环保压力大,大力推进节能减排能凝聚社会各界共识,中央在这方面的决心也很大。2020年打赢蓝天保卫战、污染攻坚战,各地环保压力较大,重点地区的压力更大,很多地区本身就需要调整能源结构、产业结构、交通运输结构等。如何调整?“一刀切”不是效率最高的方式和“投入-产出”最优的方式。以税收的手段,将排污的成本提高,同一行业的企业,排污多成本高,排污少成本低。 以前实行排污费时,存在“劣币驱逐良币”的情况,排放量少的企业投入到节能减排中的成本反而比排污多的企业所缴纳排污费高,使得这些节能减排成本多的企业在市场上处于不利地位。将排污费改为征收环保税,形成正向激励机制,有利于让严格执行节能减排标准的负责任的企业做大做强,有效平衡环保与经济发展的关系。 记者:国家税务总局最新公布的数据显示,截至4月18日环保税首个纳税申报期结束,全国共有24.46万户纳税人顺利完成环保税纳税申报,共计申报应纳税额66.6亿元,扣除申报减免税额22亿元后,实际应征税额44.6亿元,与去年一季度排污费相比实现了平稳增长。企业是追求经济效益的,从财务角度而言,费改税的积极意义体现在哪里? 马军:环保税是希望能够用税收杠杆,撬动企业自主地去减排,因为“多排污多征税,少排污少征税,不排污不征税”。由排污费到环保税,排污成本会有所提升,需要缴纳的税费、需要付出的成本就会更高。不过,从总体来看,环保税的收入规模并不大,排污费改税的主要目的不在于增加财政收入,而在于通过税收杠杆,引导排污单位减少污染物排放,其环保意义远远大于财政收入意义。 逐步解决新问题 记者:从目前的情况来看,环保税在实施过程中还应该注意哪些问题? 宋国君:原来有关环境统计的数据是较粗糙的,现在执行排污许可证,要求有证据,相关排污数据一下子上涨不少,相应所应缴纳的排污税额也随之增多。 马军:根据相关部门介绍来看,一方面,目前环保税实施情况总体处于一个平稳推进的过程,正在初步发挥积极作用,如引导绿色转型、促进节能减排、促使更多的企业纳管排放等。另一方面,根据环保税的相关规定,企业向污水处理厂的管网进行集中排放就不缴纳环保税,这就引导更多企业纳管排放,加大了集中污水处理厂的压力。有的污水处理厂出现了集中污染的问题。国家下一步将配合这些问题的解决,加强对企业排污预处理的监管。 公众与环境研究中心App“蔚蓝地图”的信息也显示,越来越多来自企业的污水通过纳管排放后直接流入污水处理厂,导致污水处理厂出现污染超标的问题。目前,一些企业在污水预处理上存在较大的问题。 记者:据了解,企事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场排放应税污染物的不缴纳环境保护税。应该如何解决污水集中处理问题? 马军:接下来将主要从以下几个方面促进此类问题解决: 一是加大对企业污水预处理的监管力度,加强对于污水预处理相关法律法规的实施力度,督促企业达标排放。 二是明确污水处理过程中的责任主体。目前污水处理上存在“吃大锅饭”的问题,企业直接通过纳管排放将污水排入污水处理厂,造成污水处理厂的污水频繁超标。这到底是上游企业的责任,还是由污水厂来承担这个后果?现在必须明确责任主体。企业在纳管排放前,必须做好预处理,在污染超标的情况下应承担相应责任。 三是发挥社会监督作用。企业污水预处理的数据应该向社会公开。如果纳管排放就不公开数据是不对的。纳管排放应有一定标准,数据公开能够更好地发挥社会对于企业排污的监督作用,协助环境部门做好相关工作。

|

后一篇: 全国生态环境保护大会释放四大新信号

路过 |

4

雷人 |

握手 |

鲜花 |

鸡蛋 |

了解更多资讯

立即关注

GMT+8, 2025-4-2 13:17 , Processed in 0.077691 second(s), 21 queries .

Powered by Discuz! X20

© 2001-2011 Comsenz Inc.

最新评论